�������ջݽ�����ʱ����

����ʱ�䣺2017-06-26 16:19:00 ��Դ���й���������

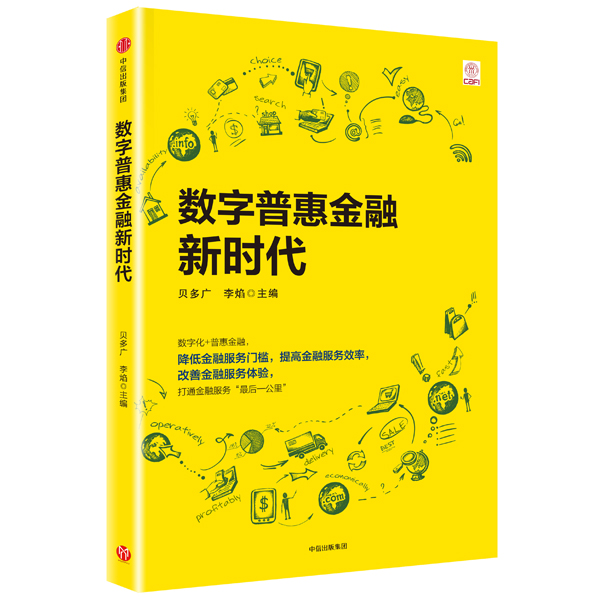

�������� �������ջݽ�����ʱ����

����ISBN 978-7-5086-7704-0

���������� ���ų��漯��

������������ 2017��6��

�������� 49.00Ԫ

�������ݼ��

�������ջݽ�����ʱ������һ�������ջݽ�������ʵ��ָ�ϡ�

�������й��ջݽ����о�Ժ���ڹ���ʵ�������ġ������ջݽ�����ʱ������������ϸ�������ҹ������ջݽ���������֧����С���Ŵ���Ȩ��Ͷ�ʡ�С�����ơ�С��ա����ֻ������е�Ӧ�á���״�ͷ�չ���µ�ʵ��̽����ͬʱ������ҹ������ջݽ��ڵķ�չ·�����Լ���Ϊ���淽�ķ���Ȩ�汣����Ϊ��ҵ���Լ��ջݴ����ṩ��һ��ʵ��ָ�ϡ�

�����ջݽ��ڣ���д��ͳ���ڷ���ҵ��ʶ���ݼ�С��ҵ����������Ⱥ���ý��ڻ�����߽��������ڡ����ּ���Ϊ�ջݽ��ڲ����˳�������ջݽ��ڽ��ͽ��ڷ���ɱ��������ҵ�Ŀɳ����ԣ����ӽ��ڷ���Ŀɻ���ԡ������ջݽ��ڣ��������ּ�������ڷ������ϵ��ջݽ�����ʱ��������ʵ������뾭��˫�ؼ�ЧĿ�ꡣ

���������

�����

�����й������ѧ�й��ջݽ����о�ԺԺ������������ѧԺ��ְ���ڡ���ʿ����ʦ����1988���þ���ѧ��ʿѧλ���Ⱥ�ְ�ڹ��Ҳ��������й�֤��ᡢ�н�˾��Ħ����ͨ��Ŀǰ�����ջݽ��ڹ��ҷ�չս�ԵĿ����о��Լ��й������ջݽ��ڷ�չģʽ�Ŀ����о�������ר������۽����ۡ����й��ʽ������������ȣ��������ұ������ѧ����

��������

�����й������ѧ��ѧԺ����ѧ���ڡ��й������ѧС�����о��������Ρ����������ֹ��ҷ���ί��ʮ���塱�滮�о����⡰�й�С���ڷ�չ��������ֲ������������ѧ�о������ص���Ŀ���³�̬���й��ջݽ�����ϵ�����о���������������ʮƪ������ר�����й���������Ϊ�о�������ҵ���Ż�����������Լ������������ЧӦ���ȡ�

�������½�ѡ

�������ֻ�С������

����������Ϣ����ʹ��С�����Ʒ����˾�仯���������ı仯�������ƣ�0��01Ԫ�𣩵����ߣ�����������˴�ͳ�������õ������ż�����5��Ԫ����ʹ���˿������ƣ���ʱ�������Ʊ�ɿ��ܡ�2013��6�����Ƴ��������������㡢�������ѡ���ȡ������3����û����ﵽ2.95�ڡ�

�������������Ʋ�Ʒ�ij���£���ͳ���ڻ���Ҳ����ӭ����ս���Ƴ��µ����Ʋ�Ʒ������������˴�ͳ���ڻ������Ʋ�Ʒ���ջ��ԡ�

����һ��������

��������������Ϣ�����ķ�չ����Խ��Խ������Ʋ�Ʒ���ڻ����������γɣ����ߴ�ͳ���Ʋ�Ʒͨ���������������ۡ��������Ʋ�Ʒ���Ƴ����������Ʋ�Ʒ��Ϊ�����������Ʋ�Ʒ�Ĵ����ʡ�������Լ��Ժ�Ѹ�ٳ��֡���ؿ��������Ʋ�Ʒ�����ǽ������������Ʋ�Ʒ���ص����Ϊ����4�����棺

������һ��Ͷ���ż��͡������з��۵Ĵ�ͳ���Ʋ�Ʒ����5��Ԫ��Ͷ���ż��Ƚϣ��������Ʋ�Ʒ��Ͷ���ż��ر�ͣ�һЩ���Ʋ�Ʒ����Ͷ��������͵�0.01Ԫ�������������ơ��������ֽ𱦣��ȵȡ����ż�ʹ�����ڽ������ƶ��飬���Ʋ��ٽ����Ǹ��˵Ľ��ڻ��

�����ڶ��������Ըߡ����з��۵Ĵ�ͳ���Ʋ�Ʒ����һ���ķ���ڣ�������ſ������֡��������Ʋ�Ʒ���������ر�ߣ����Խ���T+0���ס��������Թ���������ʱͶ�ʣ�����ʽ����תЧ�ʡ�

���������������Ƚ����������Ʋ�Ʒ��Ͷ������Ȼ��ڴ������ʸߣ��������Ƚ������պܵͣ����ٳ��ֿ�������պ����������ʺ϶����;�ֵ�Ĵ�����Ⱥ��

�������ģ��������ܽ϶ࡣ����Ͷ���⣬�������Ʋ�Ʒ���н��е���֧�������ÿ������ת�˵ȶ��ָ�����;�����ֹ���������������Ͷ�ż��ͺ������Ը߾����ġ���ͳ���Ʋ�Ʒֻ������Ͷ�ʡ�

404 Not Found

- ��һ��ȥ�䲩��ݡ��ɹ���淢��

- ҹ��ͼ���

- ͨ����ͥ�����������ӵġ��ɳ��ϻ��ˡ�

- �����鱾ȥ���У��������и���������

- һ��Ϊ�������˹�ͬ������������������ѧ����

- �������Ƕ���ʱ

- ͨ�����ҵļ�����;������˵��

- �ڡ���Ұ����Ѱ��ʫ��Ĺ�;

- �ٹ۶Ÿ�����������Ѱ�����Ÿ�����

- ���ʹ�Ѱ������һ���ؽ���ʷ�ֳ�������ʵ��

-

�й�

���걨 -

����

���� -

����

У -

�ഴ

ͷ��

��ICP��13016345��-8 |  ���������� 11010102004843��|24СʱΥ���Ͳ�����Ϣ�ٱ��绰��010-64098588

���������� 11010102004843��|24СʱΥ���Ͳ�����Ϣ�ٱ��绰��010-64098588

������������Ϣ��������֤10120170007�� |��ֵ����ҵ��Ӫ����֤A2.B1-20232628/��B2-20224905��|��Ϣ���紫��������Ŀ����֤0105108��

�������������� �й����걨���� ��������ý��Ƽ�������������˾��Ȩ����